컨텐츠 영역

기업부설 연구소

연구소/전담부서 설립신고 제도

- 일정 요건을 갖춘 기업의 연구개발전담조직을 신고, 인정함으로써 기업 내 독립된 연구조직을 육성하고 인정받은 연구소/전담부서에 대해서는 연구개발활동에 따른 지원혜택을 부여하여 기업의 연구개발을 촉진하는 제도입니다.

법적 근거

- 기업부설연구소 : 기초연구진흥 및 기술개발지원에 관한 법률 제14조 제1항, 동법 시행령 제16조

- 연구개발전담부서 : 기초연구진흥 및 기술개발지원에 관한 법률 제14조 제1항, 동법 시행령 제16조

담당 기관

- (사)한국산업기술진흥협회는 기초연구진흥 및 기술개발지원에 관한 법률 제20조 및 동법 시행령 제27조 1항에 근거하여 연구소/전담부서 신고의 수리 및 인정 업무를 처리하고 있습니다.

신고주체

- 과학기술분야 또는 지식기반서비스 분야 연구개발활동을 수행하는 기업(개인기업 포함) 기업 외에 비영리기관, 의료법에 의한 의료법인, 은행법 등에 의한 금융기관 등은 신고대상에서 제외 됩니다.

신고방법

- 기업부설연구소/연구개발전담부서 설립신고는 기본적으로 先설립·後신고 체계이므로 이를 신고하고자 하는 기업은 신고 인정요건을 갖춘 상태에서 구비서류를 작성하여 (사)한국산업기술진흥협회에 온라인시스템으로 신고해야 합니다.

주요혜택

| 구분 |

신고요건 |

적용비율 |

연구소 |

전담부서 |

| 조세 |

연구 및 인력개발비 세액공제 |

25% |

○ |

○ |

연구 및 인력개발을 위한 설비투자 세액공제

|

5% |

○ |

○ |

| 연구소용 부동산에 대한 지방세 감면 |

면제 |

○ |

X |

| 관세 |

연구용품에 대한 관세감면 |

80% |

○ |

○ |

| 자금 |

국가연구개발사업 (정책자금 조달시 가산점) |

가산점 |

○ |

△ |

| 병역특례 |

전문연구요원제도 |

우선배치 |

○ |

○ |

- ※ 법인세/소득세 공제 예시

- ※ 연구인력 인건비 등 년간 1억원 (3명기준) * 25%(공제세율) = 2천5백만원

- ※ 당해 년도 법인세 4천만원 – 2.5천만원(공제액) = 1.5천만원

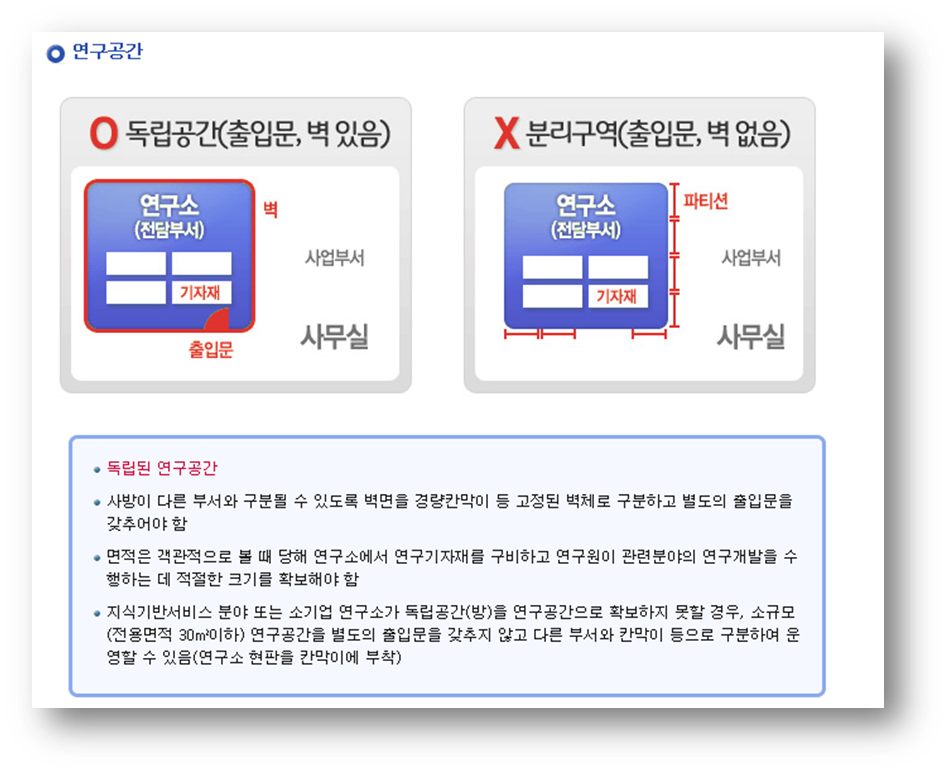

물적요건

Hana Partners